Michele Prignano

/ Se mi conosci votamiConsulente finanziario

Scritto da Michele Prignano il 06-07-2021

I lazy portfolios, portafogli pigri, sono la massima espressione dell’asset allocation statica.

Una volta stabiliti i pesi delle varie componenti, l’unica accortenza deve essere quella di ribilanciarli qualora si discostassero in maniera significativa dai livelli iniziali.

Il “papà” di questi portafogli è il Permanent Portfolio, ideato negli anni ‘80 da Harry Browne. La logica sottostante è di una semplicità disarmante.

Non siamo in grado di prevedere se e quando ci sarà un ciclo di espansione o di recessione economica, non sappiamo se ci troveremo in un ambiente inflazionistico o deflazionistico.

Sappiamo di non sapere, quindi la scelta più saggia è quello di comprare tutte le principali asset class, dando a ciascuna lo stesso peso:

Azioni 25%

Obbligazioni 25%

Oro 25%

Cash 25%

Qualche tempo dopo Ray Dalio, fondatore di Bridgewater Associates, propone il suo All Weather Portfolio, innestando il concetto di risk paritynel Permanent Portfolio. Le asset class non sono

equipesate, ma ciascuna (cash a parte) avrà un peso tale da pareggiare la propria contribuzione al rischio (ERC).

Azioni 30%

Obbligazioni Lungo Termine 40%

Obbligazioni Medio Termine 15%

Commodities 7.5%

Oro 7.5%

Una delle derivate più note e di maggior successo del Permanent Portfolioè certamente il Golden Butterfly Portfolio, che propone la seguente composizione:

Azioni Large Cap 20%

Azioni Small Cap 20%

Obbligazioni Lungo Termine 20%

Obbligazioni Breve Termine 20%

Oro 20%

Il sito portfoliocharts.com ci permette di analizzare l’andamento di questo portafoglio dal 1970 ad oggi.

Tutti i lazy portfolios hanno come riferimento il mercato americano, ma, con alcuni accorgimenti, possiamo effettuare la verifica adattandola alla situazione di un investitore europeo.

Il Golden Butterfly di tipo “europeo” diventa pertanto:

Azioni Paesi Sviluppati Large Cap 20%

Azioni Paesi Sviluppati Small Cap 20%

Obbligazioni Usa Lungo Termine 8%

Obbligazioni Euro Lungo Termine 12%

Obbligazioni Euro Breve Termine 20%

Oro 20%

Questi i risultati.

Il portafoglio ha avuto un rendimento medio annuo reale, al netto cioè dell’inflazione, del 6.1% e comunque positivo 7.6 volte su 10.

Questi numeri si apprezzano meglio se diamo uno sguardo a ciò che è stata l’inflazione tra il 1970 ed il 1990:

Il drawdown (escursione massimo- minimo) più doloroso è stato pari al 16%.

Il drawdown più duraturo è stato di 5 anni circa, il che significa che l’investitore, nel più sfortunato dei casi, ha dovuto attendere 5 anni prima di vedere crescere il proprio capitale.

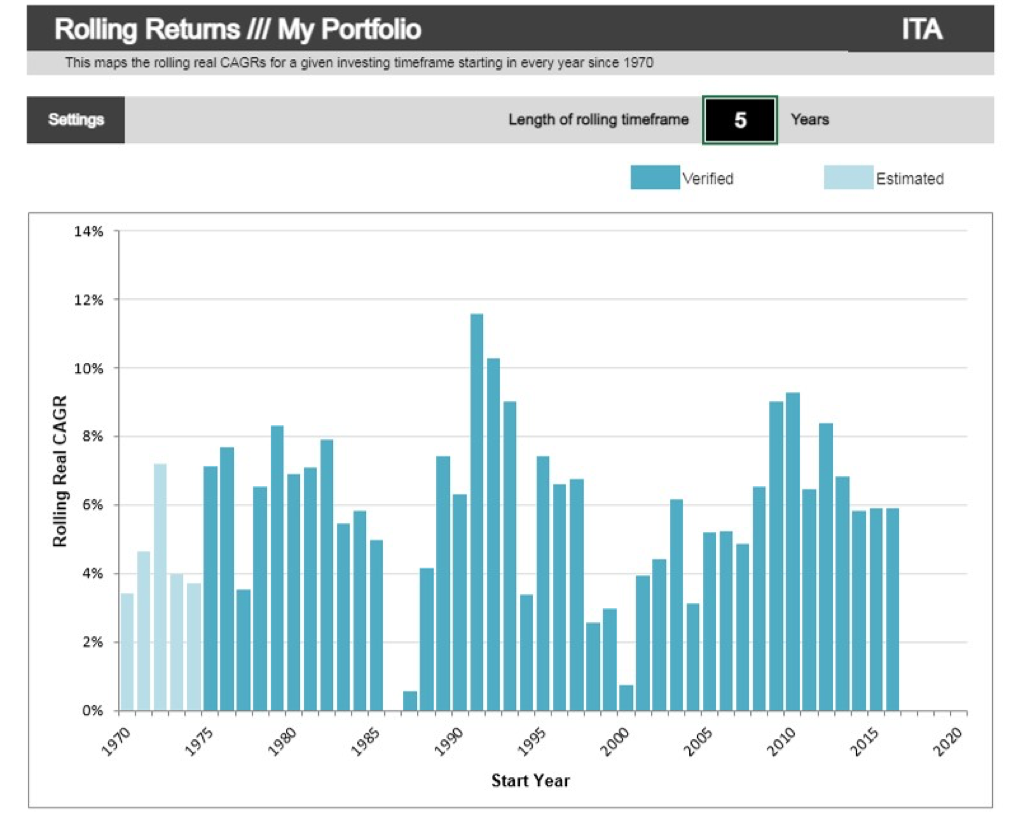

I rendimenti reali a 5 anni sono sempre positivi anche se con una ampia variabilità.

I rendimenti reali a 10 anni sono tutti positivi e con una variabilità molto più contenuta.

Nel prossimo articolo vedremo nel dettaglio l’andamento e le statistiche di rischio e performance del Golden Butterfly strutturato su un gruppo di etf quotati su Borsa Italiana.

LEGGI I POST

PER ARGOMENTI

PER ARGOMENTI

- Altri

- Analisi Tecnica

- APE SOCIAL

- Assicurazioni

- Banche e prodotti bancari

- Beni rifugio

- Big Data

- Biohacking

- Biotecnologie

- Bitcoin

- Certificati

- Certificati di deposito

- Consulenti finanziari

- Consulenti finanziari indipendenti

- Consulenza finanziaria

- Consulenza patrimoniale

- Criptovalute

- Crowdfunding

- Diagnosi del patrimonio immobiliare dei clienti

- ETF

- Finanza Comportamentale

- Fintech

- Fondi Comuni di Investimento

- Fondi Pensione

- Formazione/Educazione Finanziaria

- Gestione patrimoniale

- Green economy - Green bond

- Intelligenza artificiale

- Investimenti

- Investimenti ESG

- Le PMI in Italia

- Materie prime

- Megatrend

- Mercati finanziari / economia

- Mercato immobiliare

- MIFID 2

- Millennials

- MoneyController Life

- Mutui

- Obbligazioni - investimenti obbligazionari

- PAC Piano accumulo capitale

- Pianificazione successoria

- PIP Piani Individuali Pensionistici

- PIR - Piani Individuali di Risparmio

- Politica fiscale

- Polizze Vita

- Previdenza e Pensioni

- Private Equity

- Prodotti finanziari

- Risparmio gestito

- Robo Advisor

- Sistemi di Pagamento

- Smart City

- Software finanziari

- Software finanziari online

- Tecnologia blockchain

- TFR

- Titoli di Stato, Spread e Tassi di interesse

- Trading online